Por Germán Pérez Dalmau

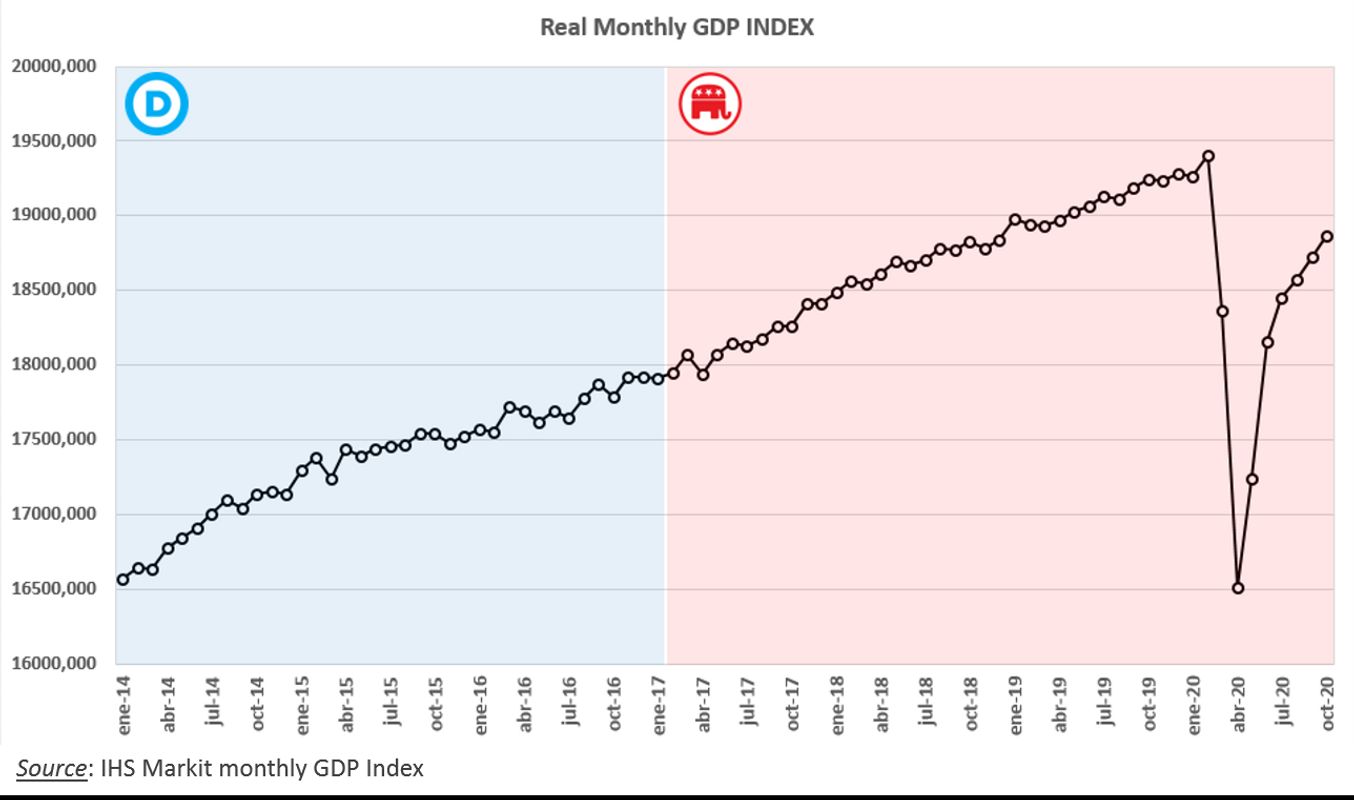

La interrupción abrupta en el proceso de crecimiento sostenido que había logrado el gobierno de Trump, a causa de la pandemia, comienza a ser superada progresivamente en la economía norteamericana y global, pero con secuelas que impondrán importantes desafíos a futuro.

La gestión de Trump quedó interrumpida por este fenómeno, pero se mantienen inalteradas las bases y las reformas a lo largo de cuatro años de transformación impositiva y regulatoria.

La actividad económica y el empleo

El crecimiento del PBI de la economía más importante del mundo tuvo una aceleración significativa entre 2017 y 2018.

La tenue disminución en la tasa de crecimiento durante los últimos meses de la gestión Obama había sido superada, permitiendo mantener y superar la tendencia anterior y evitando la ralentización.

Las reformas a nivel fiscal y regulatorio para empresas y personas físicas lograron tres importantes objetivos: superar la ralentización y mantener el crecimiento, compensar el efecto de una política monetaria fuertemente contractiva, y profundiza una situación de pleno empleo.

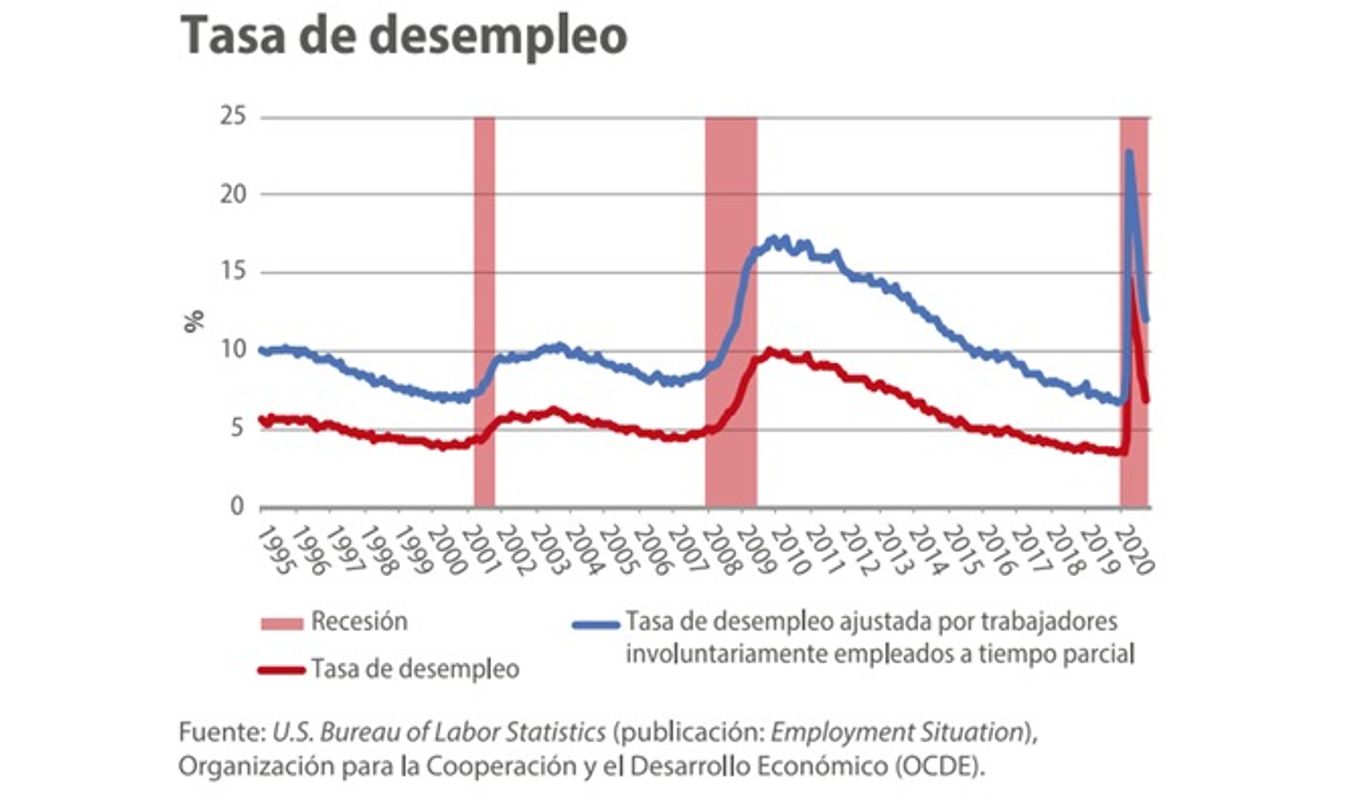

La tasa de desocupación había bajado a mínimos históricos que no se veían desde la década de 1960. El pleno empleo, a diferencia de lo que ocurría en la administración Obama, no provino del retiro de agentes del mercado laboral, pues la tasa de actividad (personas que buscan activamente trabajo) comenzó a repuntar desde 2017.

Si bien más norteamericanos salieron a buscar trabajo, no solamente pudieron encontrarlo, sino que la economía fue capaz de generar plazas adicionales para seguir bajando la desocupación.

La pandemia elevó el desempleo de forma muy notable, llegando casi al 15% en abril, pero la fuerte subida fue seguida por una recuperación que también fue veloz, y actualmente la falta de empleo se ubica en torno al 6%.

Política monetaria

Los críticos a los cuatro años de administración de Trump plantean que no hubo un mayor cambio en la tendencia de crecimiento con respecto a lo que se heredaba, pero lo cierto es que se buscó compensar una fuerte contracción monetaria.

La política de la Reserva Federal bajo la gestión republicana dista mucho de la que había con los demócratas. Con el fin de retornar a la ortodoxia y la disciplina como medio para garantizar la estabilidad de precios, la FED introdujo un paquete de alza en la tasa de política monetaria.

En 2020, todos estos logros fueron revertidos y el Presidente de la FED, Jerome Powell, impulsó una expansión brutal de la base monetaria, principalmente para contrarrestar la recesión internacional causada por el coronavirus.

La contracción en la base monetaria buscaba corregir los años de exceso de liquidez que se habían permitido anteriormente. Esta decisión no fue tomada en absoluto por Trump, pues la FED se comporta de manera independiente, pero lo obligó a implementar medidas compensatorias.

Con la pandemia, se volvió a una agresiva política de proporción de liquidez para compensar la demanda monetaria del público, como recomendaba el economista Steve Hanke.

Política impositiva

El presidente Trump firmó la “Ley de Empleos y Reducción de Impuestos” en noviembre de 2017, para entrar en vigencia en el período fiscal de 2018. Esta reforma significó una histórica reducción de impuestos.

Por el lado de las personas físicas, la reforma supuso rebajas en los estratos más elevados y, especialmente, en los más bajos y medio-bajos del ingreso, elevando tenuemente las cargas para los estratos medio-altos.

En otras palabras, las empresas y los dueños de las empresas, junto a las clases medias y bajas, vieron la reducción de impuestos más importante de la historia. Mientras que la clase media-alta, generalmente oriunda de las grandes ciudades del país, vio un pequeño incremento en sus impuestos, que fue luego potenciado por los impuestos locales de los alcaldes demócratas.

El objetivo de los cambios fue incentivar el consumo (en los ingresos bajos) y la inversión (en los ingresos altos), estimulando así la actividad y compensando el efecto de la contracción monetaria.

Probablemente el punto más fuerte de la reforma fueron los cambios para las empresas. La meta más importante de la misma fue ganar competitividad frente a las empresas chinas, y repatriar una gran cantidad de capitales que se habían retirado durante la gestión de Obama.

Se estableció una tasa general del 21% para las ganancias corporativas, cuando anteriormente existía un sistema progresivo en el cual la tasa variaba del 15% al 39%. También se modificó el esquema de deducciones y créditos fiscales.

Además, se produjo un importante cambio en el tratamiento tributario territorial para las empresas (principalmente subsidiarias). Desde 2018, cada empresa comenzó a pagar la tasa impositiva del país en el cual legalmente residió, independientemente de si era o no norteamericana.

La meta fue muy clara: repatriar la mayor cantidad de capitales en el exterior y de manera voluntaria, generando incentivos para que fuera atractivo ese flujo.

Política fiscal

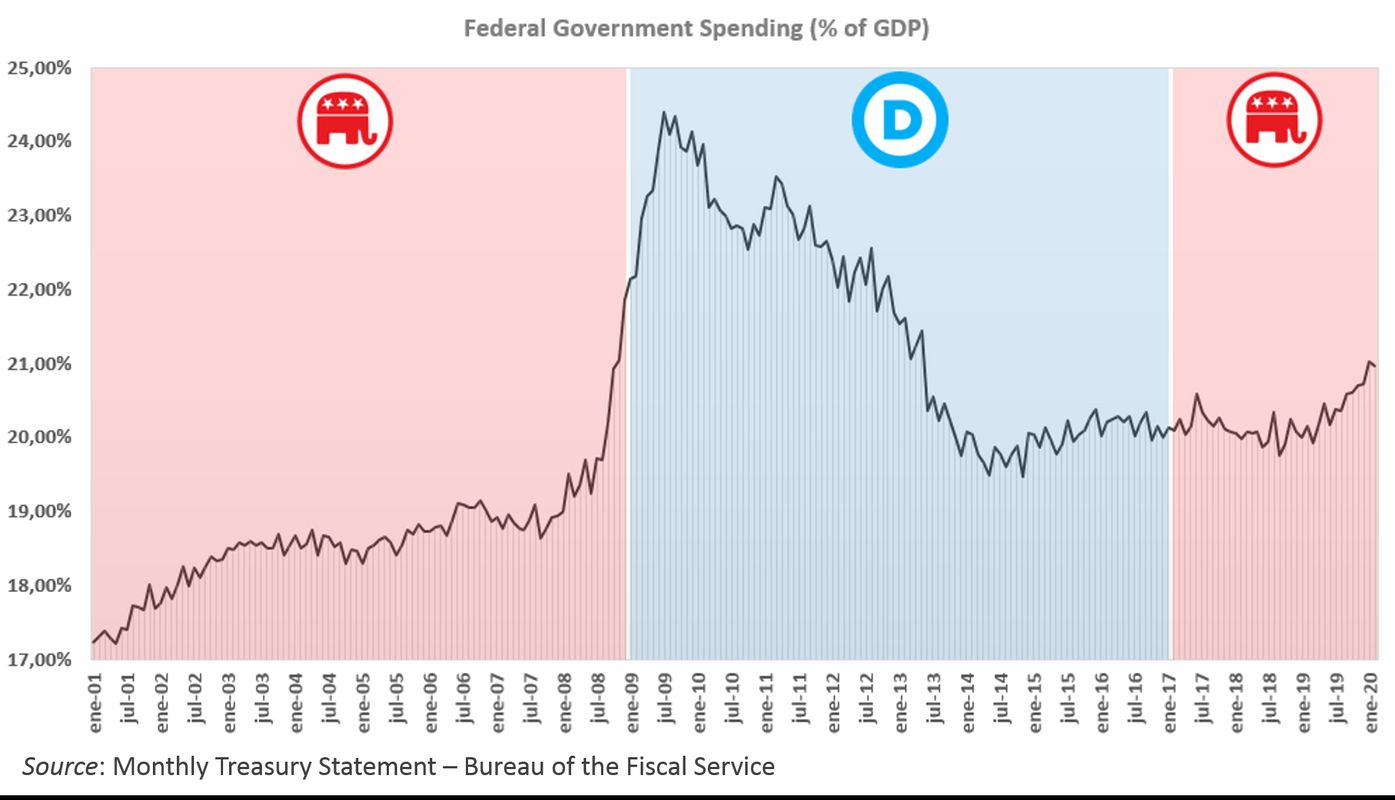

La reducción de impuestos logró mantener el nivel de recaudación en términos absolutos, pues el mayor nivel de actividad rápidamente compensó la pérdida de tributos percibidos, pero generó una caída en relación al PBI.

Al mismo tiempo, se produjo un muy tenue ajuste en el gasto público federal entre 2017 y 2018, que dejó casi constante el ratio con respecto al PBI pero cambiando la composición de las erogaciones, y dando cierta ventaja a los gastos en Defensa y en el Ejército.

Los 4 años de Trump (quitando este último año de pandemia) rompieron con la subida que venía haciendo el gobierno demócrata, que había aprovechado el «colchon» de la crisis del 2008, y desde 2014 había empezado a paulatinamente elevar el gasto público, alejándose considerablemente de los parámetros pre-crisis. Hasta 2019, Trump había evitado continuar con esta suba y, si bien no redujo el gasto, lo dejó congelado hasta que empezó la pandemia.

La política monetaria contractiva generó un efecto sobre las cuentas públicas a nivel federal, pues la carga de intereses comenzó a crecer a medida que la tasa de interés de referencia aumentaba.

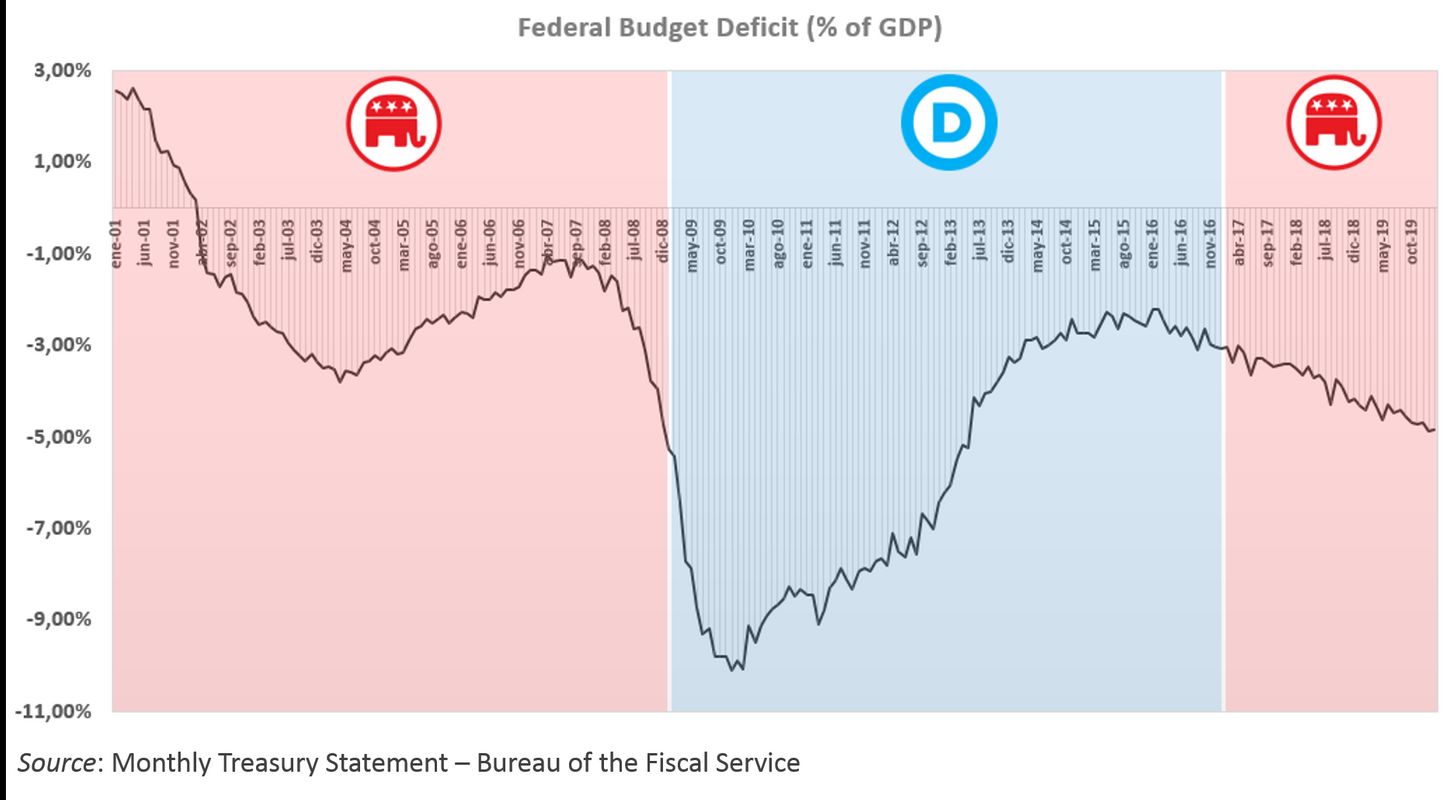

En consecuencia, los gastos federales tuvieron una presión extra que fue sólo parcialmente contenida. El déficit federal se incrementó del 3,2% a 4,8% entre 2017 y 2019, aunque los ratios de deuda bruta se elevaron muy ligeramente.

En este sentido, no se rompió con la tendencia del gobierno de Obama, pero tampoco se aumentó, lo cual es destacable debido al recorte de recaudación que se permitió el presidente Trump.

Estados Unidos no solamente es un importante país deudor, sino también acreedor. De esta forma, la posición de la deuda neta (teniendo en cuenta a los activos) se mantuvo es una posición administrable.

La llegada de la pandemia disparó los gastos gubernamentales en todos los niveles y el déficit fiscal, que llegó hasta el 14% en septiembre. El gran desafío a futuro será corregir este desequilibrio.

Desregulación de los mercados

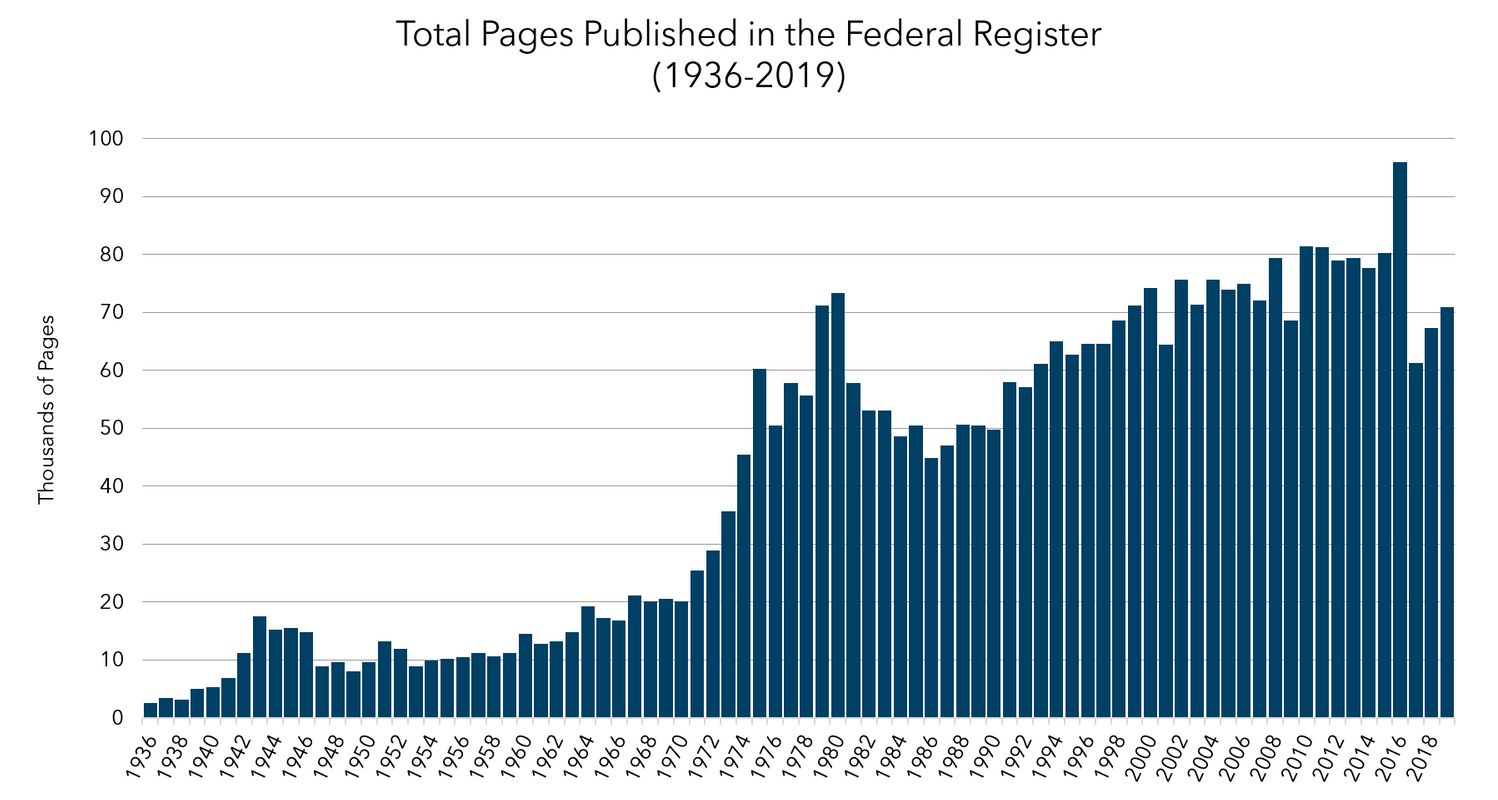

La gestión Trump avanzó hacia un rápido y eficaz proceso de desregulación de la economía en 2017, un elemento clave para sostener el nivel de crecimiento. Según el Centro de Estudios Regulatorios de Columbia, se eliminaron más de 34.000 páginas de regulaciones del Registro Federal en el primer año de reformas.

La desregulación fue la segunda más grande de la historia en términos absolutos, similar a la que hubo durante la administración de Ronald Reagan. La reforma tuvo un fuerte carácter de “shock”, pues los cambios se produjeron en tan solo un año.

Política comercial

La política arancelaria de Donald Trump fue ampliamente catalogada de “proteccionista”, pero este rótulo resulta inexacto. Lo cierto es que, lejos de plantear el aislacionismo comercial, el objetivo fue redefinir reglas de juego a nivel internacional.

La guerra comercial con China surgió a raíz de la persistente negativa por parte del gigante asiático para corregir los desequilibrios de su propia política cambiaria sobre los mercados internacionales.

Los aranceles fueron la variable de negociación frente a China. Trump se propuso corregir el desequilibrio cambiario chino, así como los llamados “desvíos de comercio” que se producían con otros países como México o Canadá.

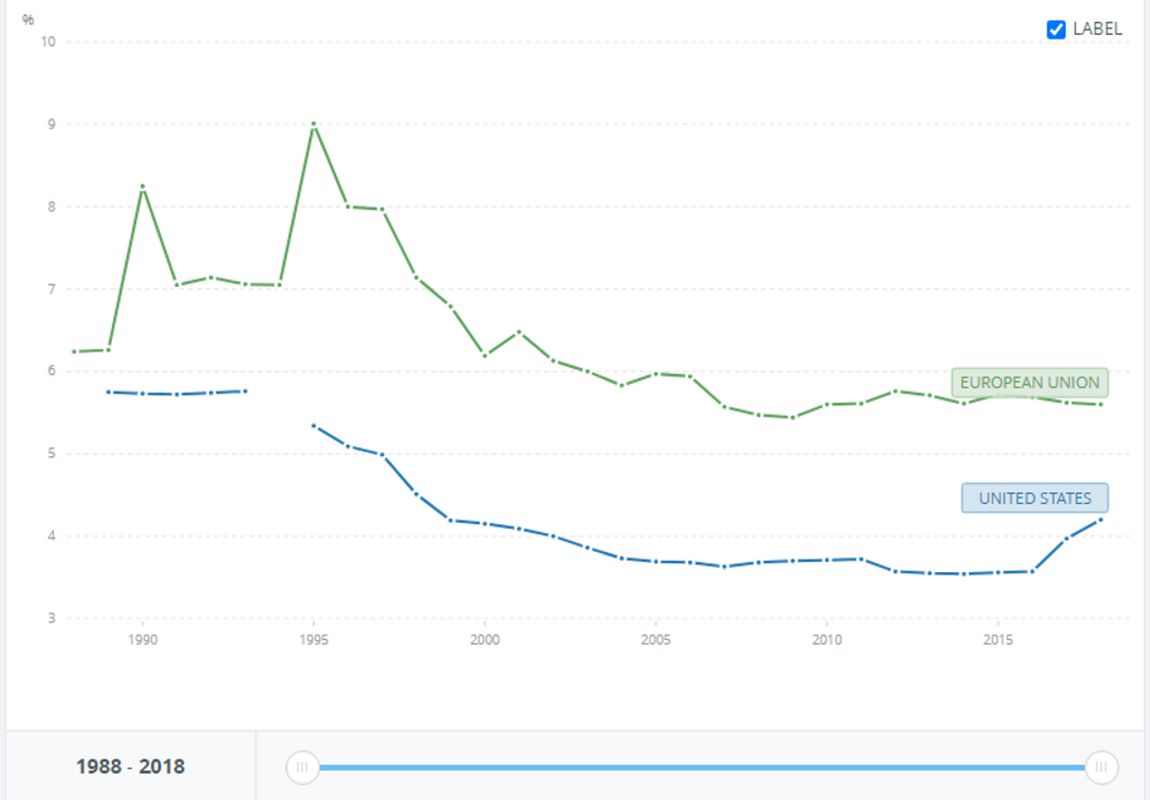

De todos modos, el arancel nominal promedio en 4 años pasó sólo de 3,6% a 4,2%, lo cual no fue un incremento tan grande como auguraban los medios y los «expertos» economistas de la CNN.

Es destacable que el gobierno de Trump había efectivamente logrado vencer a China en esta guerra comercial, ya que el 15 de enero de este año se firmó la primera parte del masivo acuerdo de libre comercio entre China y Estados Unidos. Sin embargo, la pandemia y la recesión mundial llevaron a que tanto Trump como el Partido Comunista decidan no firmar la segunda parte y posponer la implementación de la primera.

Lejos de ser un país proteccionista, el nivel arancelario de los Estados Unidos se mantuvo en todo momento por debajo del promedio de los países desarrollados, incluso por debajo de la media de la Unión Europea (alrededor del 5,6%).

Trump llevó a cabo diversos acuerdos comerciales en todo el mundo, superando en cantidad de acuerdos tanto a Bush como a Obama. Además del acuerdo con China que quedó interrumpido, también logró acuerdos con Japón, México, Canadá, y Corea del Sur; y se iniciaron los primeros pasos para hacer lo mismo con Brasil, India, Reino Unido y la Unión Europea.

Fuente: derechadiario.com.ar