La influencia china en el mundo y en la región ha alcanzado niveles que eran impensados hace 20 años. Mediante mecanismos económicos y corporativos ha logrado imponer su lógica comercial y política. Esta nota propone analizar los efectos del gigante asiático en países emergentes, haciendo foco en Argentina. Revisitamos la primarización y financiamiento de proyectos e incorporamos actualidad y conceptos al análisis.

Por Ignacio Tesón

Querida, agrandé a los niños

La creciente influencia China en el mundo es un desafío especialmente grande para los Estados Unidos. Argentina y Latinoamérica en general, juegan un rol secundario en esta disputa de poder mundial. Sin embargo, no significa que nos encontremos exentos de ser un hub regional de alta importancia territorial y productiva. En este artículo propongo enfocarnos en como China moldeó la macroeconomía argentina durante los últimos 20 años. Especialmente a partir del año 2007.

Lea también: Argentina, nación vendida a globalistas y al régimen chino: las verdaderas razones de la cuarentena interminable

Desde su boom económico con origen en las reformas promercado de Deng-Xiaoping, el poder de China ha aumentado exponencialmente en el plano político y económico internacional. La primera etapa de crecimiento China estuvo marcada por una alta reinversión de utilidades en el país por parte de empresas extranjeras y locales. Hacia inicios de los 2000, China recibía flujos de inversión directa que representaban hasta 16% de su formación de capital fijo todos los años.

Atraídos por las condiciones de nulos costos laborales y regulaciones, muchos países occidentales construyeron la China moderna. Sin embargo, el gran salto adelante en cuanto a influencia no lo dio sino hasta comenzado el milenio. El período de boom de poder se da, coincidentemente, con la inclusión de China en la Organización Mundial del Comercio (OMC).

Los excedentes de dinero de China, derivados de su gran superávit comercial (notoriamente con los EEUU), comenzaron a ser invertidos estratégicamente en países que la cúpula del partido comunista consideraba idóneos. Adicionalmente, el nuevo poder de compra del régimen produjo que las importaciones chinas comenzaron a ser una parte mayor y troncal de muchos países, incluida la Argentina, que cambiaron así su matriz productiva y de comercio exterior de forma permanente.

Estas iniciativas se basan en dos pilares fundamentales desde lo económico: la inversión proveniente de China, tanto pública como privada (en forma de inversión directa o financiamiento), y sus compras focalizadas al extranjero que fueron cuidadosamente ensambladas con su estrategia de inversiones para su potenciamiento mutuo. Podríamos también agregar una tercera columna de influencia, aunque menor en el caso argentino: la financiera derivada de sus inversiones de cartera con sus compras de activos, bonos y acciones.

Si bien ya había comenzado con la construcción de estas formas de poder a principios del milenio, la forma institucional adoptada por el partido comunista no vio luz hasta el año 2013 con la fundación del llamado Belt and Road Initiative. Este megaproyecto de carácter internacional fue creado con el objetivo de expandir las inversiones chinas alrededor del mundo de forma tal de dotar a los países adherentes de infraestructura estratégica basada en las necesidades del país correspondiente y principalmente de China, haciendo mas eficiente su comercio.

ArgenChina Origins

El primer presidente en establecer relaciones con China fue Rafael Videla. Videla firmó el primer tratado de comercio con el país asiático y en 1980 puso pie en él. Raúl Alfonsín construyó también la línea bilateral firmando 15 acuerdos de entendimiento en diversos frentes. A pesar de la fuerte impronta en materia de derechos humanos de su gobierno, procuró no interferir en los asuntos internos de China. En 1990 Yang Shangkun fue el primer presidente chino en visitar la Argentina, durante el menemismo, periodo en el que se firmaron 12 acuerdos.

Lea también: El partido comunista chino es una amenaza para los valores occidentales, dice Mike Pompeo

Para ese entonces, China se vislumbraba como la naciente potencia que hoy constituye. Pero sin dudas, el gran salto en cuanto a influencia en nuestro país es coincidente con el boom de crecimiento de inicios del milenio de países emergentes, con China a la cabeza. El alejamiento de Argentina de los mercados tras su default en el año 2001 al igual que el marcado distanciamiento de las potencias tradicionales (y consiguiente formación de la “alianza bolivariana”) con la llegada del kirchnerismo al poder, produjeron la necesidad de buscar nuevos interlocutores en el plano internacional. China, nuevo emblema del éxito emergente, fue uno de ellos.

En el año 2004 Néstor Kirchner realizó un viaje clave a China que cambiaría las relaciones internacionales y economía argentina de forma permanente. El resultado fue un memorándum de entendimiento en comercio e inversiones, junto a la elevación de categoría a asociación estratégica de la relación bilateral. Esto daría comienzo a un acelerado cambio en nuestro país. Para ese entonces, las exportaciones a China se habían quintuplicado en los últimos 5 años arribando a 3000 millones de USD, aproximadamente lo que hoy se exporta a China en 3 meses. Las inversiones directas del país asiático en Argentina eran menores y carecía totalmente de inversiones de cartera en activos de nuestro país.

Los siguientes años la economía argentina gozó de altas tasas de crecimiento. No por nada se denominó a este fenómeno “crecer a tasas chinas”, acompañamos el boom de nuestros socios. El aumento de la demanda del país oriental por productos nacionales, principalmente soja, dio al país un importante impulso que le permitió agrandar su estado de bienestar. Adicionalmente, los términos de intercambio a nivel internacional mejoraron sustancialmente para la Argentina. Los precios de las materias primas que producía el país, crecieron sostenidamente hasta el año 2011.

Por otro lado, la interrelación sino-argentina en materia comercial y relacional derivó en un mayor interés por China en que ese comercio fuera eficiente. Así, China comenzó a fijarse en los sectores que consideraba complementarios a su propia matriz de forma tal que pudiera asegurarse una producción o compra constante y que existiera productividad suficiente para conseguir buenos precios. El financiamiento y las inversiones chinas comenzaron a llegar a partir del año 2007.

Lea también: Lo que esconde la vacuna china

Comercio exterior y matriz productiva a.C. (Antes de China)

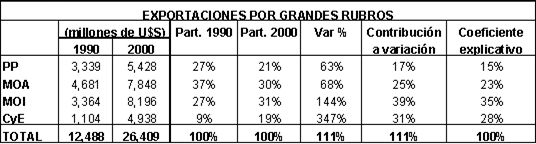

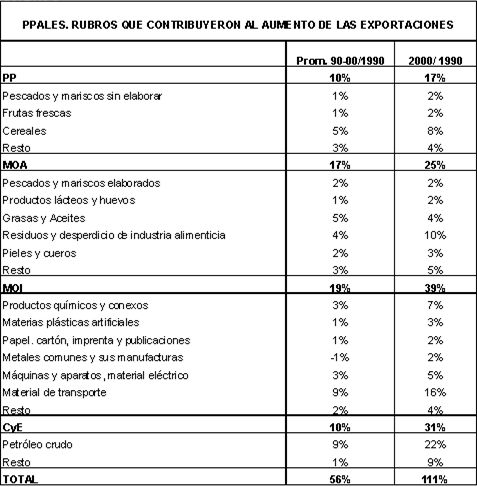

Probablemente, el cambio más notorio que se da en la macroeconomía argentina a partir del boom chino, es el del comercio exterior. Para inicios de los 00s, China representaba alrededor de un 5% del comercio exterior argentino y el mix de productos nacionales exportados se encontraba balanceado. Los productos primarios (PP) representaban el 21% de las exportaciones, las manufacturas de origen agropecuario (MOA) el 30%, las manufacturas de origen industrial el 31% (MOI) y los combustibles y energías (CyE) el 19%.

Esta diversificación permitía entre otras cosas, no estar sujetos a los vaivenes de los precios de un determinado mercado. Los productos manufacturados suelen tener precios más estables en el tiempo en comparación con los productos primarios como los commodities. Fue la creación del Mercosur lo que permitió este gran crecimiento en las exportaciones de manufacturas de origen industrial y combustibles que tenían destino especialmente países limítrofes. Para el año 2002 Argentina contaba con un superávit de 5.304 millones de dólares fuera del rubro productos primarios.

Esta situación cambió abruptamente a comienzos de la década. Dos factores explicativos principales dieron lugar a esto. El primero, el aumento de la productividad del campo argentino. La introducción de nuevas tecnologías había permitido aumentar considerablemente los rindes. Por ejemplo, se superaron las 2.2 y 4.5 toneladas de rinde promedio por hectárea cultivada en el caso de la soja y el maíz respectivamente. Esto representaba aumentos del 10% y 40% respecto a la década anterior. En segundo lugar, los países emergentes, liderados por China, comenzaron a demandar mayores cantidades de nuestros productos primarios. El punto de inflexión fueron la inclusión de China en la OMC y el mencionado memorándum de entendimiento.

Comercio exterior y matriz productiva d.C. (después de China)

Los flujos de comercio bilateral se multiplicaron por cuatro, pasando de 2 mil millones de dólares en 2000 a casi 9 mil millones en 2007 (este año es clave ya que es cuando comienzan a materializarse las promesas de inversiones chinas en Argentina, aspecto que veremos en detalle más adelante). ¿Pero cómo se desarrolló ese comercio? Cuando observamos el desglose y composición de los productos observamos claramente la dinámica “complementaria” de ambas economías. Mientras China nos vendía (y vende) manufacturas y productos elaborados, nosotros ofrecíamos (ofrecemos) productos primarios, especialmente soja.

Durante estos años la economía argentina creció a las llamadas tasas chinas. No en vano su nombre indicó el principal catalizador de externo de demanda agregada. El boom del nuevo gran socio impulsó no solo a la Argentina sino también a la región a medida que crecía su demanda por materias primas.El crecimiento de Latinoamérica en el decenio 00-10 se dio a un ritmo promedio aproximado del 3.5% anual. Esto transformó al sector agropecuario en una gran fuente de divisas para el país mediante derechos de exportación.

Entre los años 2005 y 2010 el componente agroindustrial representó en promedio 85% de las exportaciones a China. Adicionalmente, un punto interesante a considerar es el peso relativo de argentina sobre el comercio chino, que tan solo llega al 0.5% de su intercambio externo. Es decir, China es extremadamente relevante para nuestro comercio y generación de divisas, mientras Argentina es relativamente despreciable para China lo que muestra una marcada asimetría de poder de negociación.

Los porotos de soja alcanzaron los 505 millones de dólares de exportaciones FOB a China en 2002 y 2.881 millones en 2018, un aumento que se explica en su mayor parte por variaciones en las cantidades más que en los precios internacionales. De forma singular los porotos de soja oscilan el 55% de las exportaciones argentinas al país asiático. Le siguen el aceite de soja y otros productos agropecuarios como el cuero y el tabaco. En términos agregados, la economía argentina en 11 meses de 2019 tenía compuestas sus exportaciones al mundo casi en un 65% por productos agro-agroindustriales, esto implica un aumento de 30% en relación al año 2000 y una concentración de gran importancia si nos basamos índices como el de Herfindahl-Hirschman.

Esta especialización y primarización trae recuerdos de los manuales de bachillerato de los colegios argentinos donde nos repetían hasta el cansancio que durante los siglos previos habíamos mantenido una relación comercial de similares características con Reino Unido. Tampoco sería correcto señalar a China como único culpable de la concentración y susceptibilidad del país a shocks en un único mercado. El gobierno chino opera bajo sus intereses, como corresponde a cada país. Fueron los gobiernos sucesivos los que descuidaron y acomodaron su estructura de gastos en base a la recaudación del sector externo, especialmente durante el período 2003-2015, pero sin dejar de mencionar la omisión del problema y profundización del deterioro del sector manufacturero en la etapa 2015-2019.

En este sentido, los derechos de exportación sirvieron de columna vertebral para expandir la frontera de gastos del Estado, muchos de estos con destino redistributivo o de funcionamiento como es el caso de los salarios públicos. En la práctica este tipo de erogaciones suelen ser inflexibles a la baja, por lo que cuando los términos de intercambio se vieron reducidos a partir del año 2011 a raíz del fin de ciclo de suba de precios en commodities, Argentina comenzó a sufrir desequilibrios económicos que debió cubrir por otras vías (emisión monetaria, deuda, aumento de impuestos) ante el impedimento o indisposición de recortar el gasto público.

Inversiones y financiación

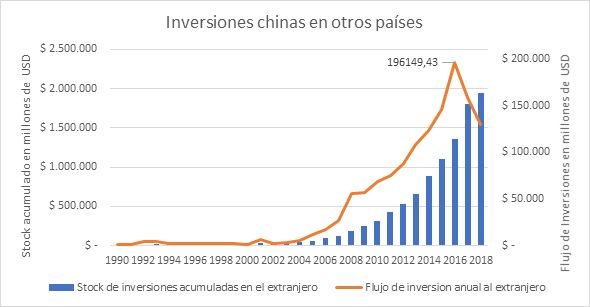

El segundo gran campo de influencia de China, han sido sus iniciativas en materia de IED (inversión extranjera directa) y financiamiento a otros países. En este sentido, la presencia asiática ha crecido exponencialmente en los últimos 20 años. Según datos de UNCTAD, mientras que en el año 2000 las inversiones acumuladas de chinos en el extranjero representaban en forma global 50.000 millones de dólares, para 2018 este número alcanzó los 2.000.000 millones. Esto representa la multiplicación de tales esfuerzos por 40 veces. Vale también decir que debido a la opacidad de las actividades chinas y de la computación de los datos de OFDI (inversión extranjera directa saliente) es probable que estos números subestimen realmente los flujos y posición de inversiones de China.

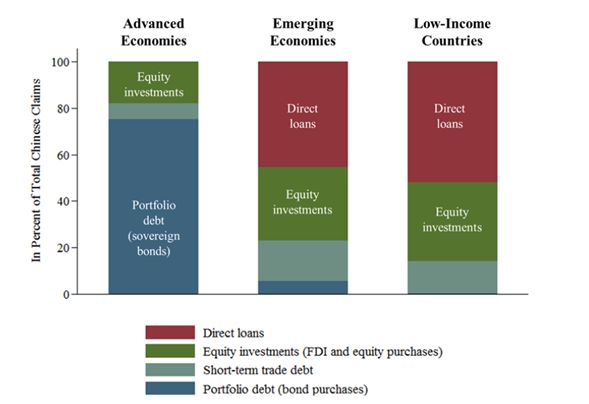

China mantiene un estilo personalizado de posicionar sus inversiones dependiendo del país recipiente. En el caso de economías avanzadas, sus esfuerzos se centran en la adquisición de activos financieros e inversiones de cartera. Para países emergentes la estrategia es diferente. Las iniciativas se centran en préstamos directos y participaciones empresariales en sectores estratégicos. Adicionalmente, cuenta con mecanismos alternativos de financiamiento como es el caso de los swaps, en los cuales dota al país recipiente de una suma en yuanes que puede utilizar ante necesidades de liquidez. Argentina fue el primer país de Latinoamérica en contar con uno de ellos (Brasil y Chile también han participado en este tipo de operaciones). El acuerdo firmado en 2009 representa, al día de hoy, alrededor de 19.500 millones de dólares de las reservas del banco central.

En el caso argentino, debido a la ubicua corrupción China mantiene un esquema mixto entre el sistema utilizado para países emergentes y de bajos ingresos. Para evitar que todo el dinero fluya directamente al Estado, en muchos casos los bancos chinos extienden los fondos directamente a sus empresas que operan en el país. Al mismo tiempo también se brindan préstamos de manera directa al Estado y sus capitales son posicionados en iniciativas privadas de sectores específicos ya sea en proyectos nuevos o por adquisición. La posición global de China en bonos argentinos es despreciable, alcanza 200 millones de dólares según el MOFCOM.

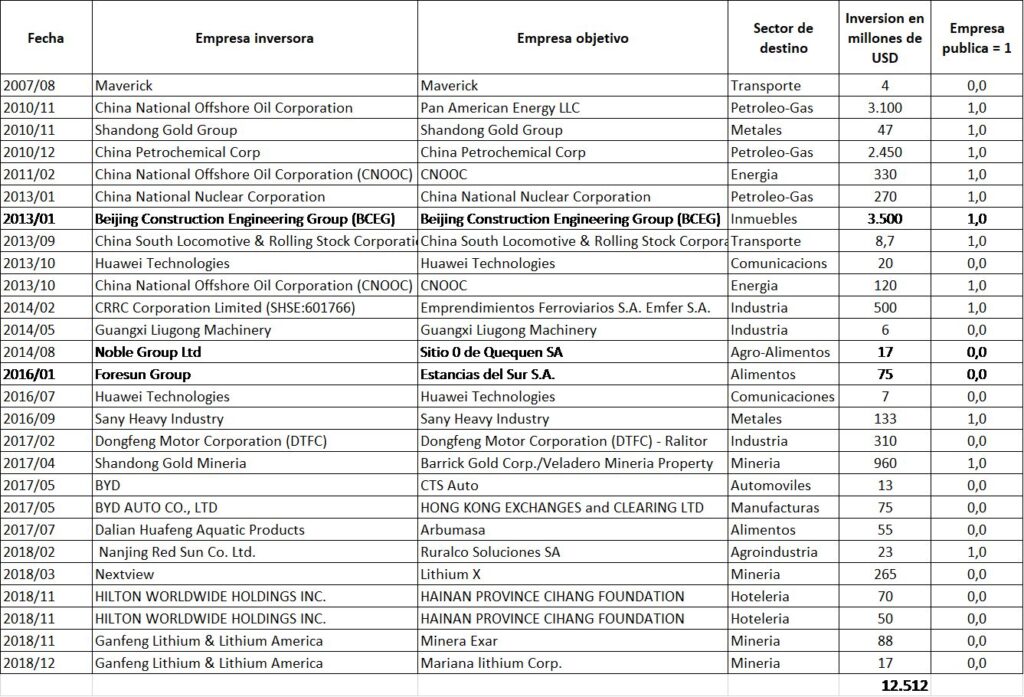

Al analizar el desglose de iniciativas llevadas a cabo en el sector privado argentino en los últimos años, se observa una inversión china mínima de 12.500 millones de dólares entre los años 2007 y 2018. El énfasis está claramente puesto en el sector petrolero y energético. Los casos más importantes son la adquisición de Pan American Energy y la llegada de China Petrochemical. Ambos proyectos fueron iniciados por empresas pertenecientes al Estado chino.

El principal interés de China es el de asegurar el flujo de sus importaciones. Para ello invierte y brinda financiamiento para optimizar costos, tiempo y la relación comercial en la cual ellos ostentan el poder. Por otro lado, actúa como financista de proyectos específicos presentados por el país recipiente. Naturalmente, los sectores donde China ha brindado más financiamiento al país son aquellos relacionados al transporte de productos agropecuarios y energía.

Es fundamental tener en mente que a pesar de existir opacidad en los procesos de entrega de financiamiento, por experiencia de otros países sabemos que las líneas de crédito mantienen colaterales. Es decir, en caso de impago el banco chino puede hacer uso del ejercicio del mismo. En casos como Kenya, Sri Lanka y otros, el impago implicó el uso de puertos, aeropuertos y garantías de aprovisionamiento de materias primas. Casos como el puerto Magampura o de Djibouti son ejemplos de esta política.

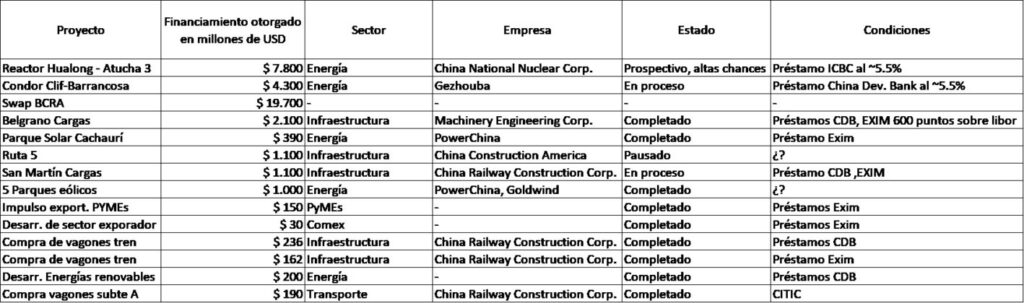

Al sumar los montos prestados para proyectos públicos en Argentina, la suma alcanza los 18.000 millones de dólares, y si incluimos la línea contingente del swap, asciende a 38.000 millones brindados al país en materia de financiamiento. Los proyectos más destacados son las represas Condor Cliff-La Barrancosa y la renovación del entramado ferroviario de cargas a nivel nacional. Estas dos megaobras son especialmente destacables debido al altercado producido en 2016, en el cual Mauricio Macri había tomado la decisión de frenar las obras de las represas por motivos ambientales y políticos. El gobierno chino hizo uso de una de las cláusulas del acuerdo que gatillaría la extinción de financiamiento en todas las otras obras existentes, por lo que la decisión del expresidente fue rápidamente repelida, aunque la envergadura de la obra fue reducida.

Agregando la inversión china directa en el sector privado y el financiamiento de proyectos al sector público, arribamos a una suma aproximada de 50.300 millones de dólares de capitales chinos involucrados o próximos a invertirse en el país. La principal característica de los acuerdos con el país asiático es la opacidad de los acuerdos. No existe forma de acceder a los pormenores o colaterales brindados por el país. Tampoco a las condiciones de los mismos. Estas preocupaciones fueron especialmente visibles cuando en 2014 la Argentina dictaminó la cesión de 200 hectáreas al gobierno chino para el establecimiento de una base de observación espacial en la Patagonia. Algunas provincias también han tenido trato directo con el gobierno chino. Tal es el caso de Jujuy que ha instalado un sistema de control y reconocimiento facial de la empresa ZTE con el fin de tener una mayor seguridad interna.

Recientemente, la designación de Rafael Grossi como Director General de la Agencia Internacional de la Energía Atómica reavivó un proyecto que Mauricio Macri había rechazado múltiples veces durante su presidencia y al que Alberto Fernández podría dar luz verde: la compra del reactor nuclear Hwalong-1 por un monto de 7.800 millones de dólares a ser financiados por el Estado chino. Este proyecto no solo tiene impacto económico de corto plazo por la importante suma que implica. También tiene impacto impactos en el I+D argentino. Lo veremos más adelante.

Hasta aquí hemos hecho un paneo general de la situación. Para muchos esto puede ser una novedad, pero para algunos estudiosos, estos son aspectos revisitados en los últimos años. Diversos investigadores locales han encarado el tema. Si bien este artículo ha incluido algunos aspectos novedosos y actualizados, no brinda conceptos nuevos. A partir de este punto la propuesta es sumar otra capa al análisis

El modelo “Ikea”

Solo en Ikea se consiguen repuestos Ikea. Este mismo principio siguen las iniciativas chinas en el exterior. El funcionamiento continuo y la actualización de las obras planteadas por el gigante requieren la ininterrumpida compra de materiales y tecnología de China. Esta relación de dependencia no es mutua. Recordemos que Argentina representa sólo un 0.5% del comercio exterior chino y provee mayormente productos homogéneos. La diferencia entre la harina de soja de EEUU o Argentina no es necesariamente determinante.

A raíz de la fuerte depreciación del peso argentino y consecuente aumento de costos de compra al exterior, el tiempo permitirá analizar qué importaciones se tornan inelásticas. Es decir, aquellas menos propensas a disminuir dado el crecimiento en costos. El comercio general con China ha demostrado ser relativamente elástico desde 2018. En este sentido, será interesante observar una vez completamente instalados los proyectos sino-argentinos, cual es la magnitud aproximada de costes de mantenimiento de esas estructuras.

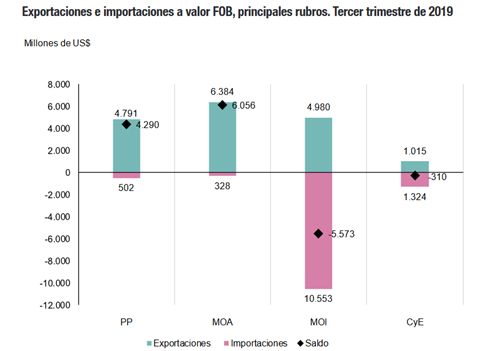

El sector que mayores necesidades de divisas tiene es el de las manufacturas, que ha importado el año pasado 10.553 millones de dólares hasta el tercer trimestre y mantiene un balance neto negativo de 5.573 millones tras deducir sus exportaciones. China es por buena diferencia (casi el doble que la zona económica más próxima) nuestro principal proveedor de bienes de capital y compite entre los primeros puestos de bienes intermedios.

Los vagones y locomotoras, su mantenimiento y sus piezas; los rieles, su mantenimiento y sus piezas; los reactores nucleares, su uranio enriquecido y su mantenimiento. Las represas, los molinos generadores de energía, los paneles solares, el material bélico… Todos estos artefactos de diferente valor estratégico y monetario deberán comprarse a China de manera indeterminada. El modelo Ikea se trata de esto. La venta del producto prearmado y su indeterminado mantenimiento generador de dependencia económica y política.

En un reporte reciente de la agencia Reuters, autoridades y comerciantes de Kenya denunciaron la imposibilidad de transportar sus bienes por otros medios que no sean las vías de tren chinas, las cuales conducen al puerto de Mombasa. Este puerto también fue construido a través de un préstamo del gigante. Según los importadores kenyatas y autoridades portuarias, los negocios de Nairobi y del país deben usar las vías ya que el puerto fue construido con un nivel de carga de transporte mínima estipulada mediante los rieles chinos.

Este tipo de cláusulas predatorias se incluyen en los opacos contratos de préstamos firmados por los países prestatarios. Ninguno de estos contratos es de carácter público y sólo funcionarios bajo estricto secreto tienen acceso a ellos. Las demostraciones realizadas al gobierno de Macri ante su decisión de abortar las construcciones de las represas, la cesión de tierras nacionales y la experiencia de otros países en materia de cesión de puertos y cláusulas deberían servir de señal de alerta. Desconocemos el contenido de los contratos, sus condiciones y garantías ante su incumplimiento.

Free (and fair) trade. Libre (y justo) comercio.

Uno de los corolarios más populares en los últimos años, es el de la necesidad de incluir comercio justo al concepto de libre comercio. Comerciar libremente no es suficiente si no existen estándares éticos mínimos que den marco a los intercambios. El dumping, la manipulación de la moneda, la imposición de barreras paraancelarias o el abuso de la asimetría de poder son algunas de las -malas- prácticas en las que puede incurrir un país.

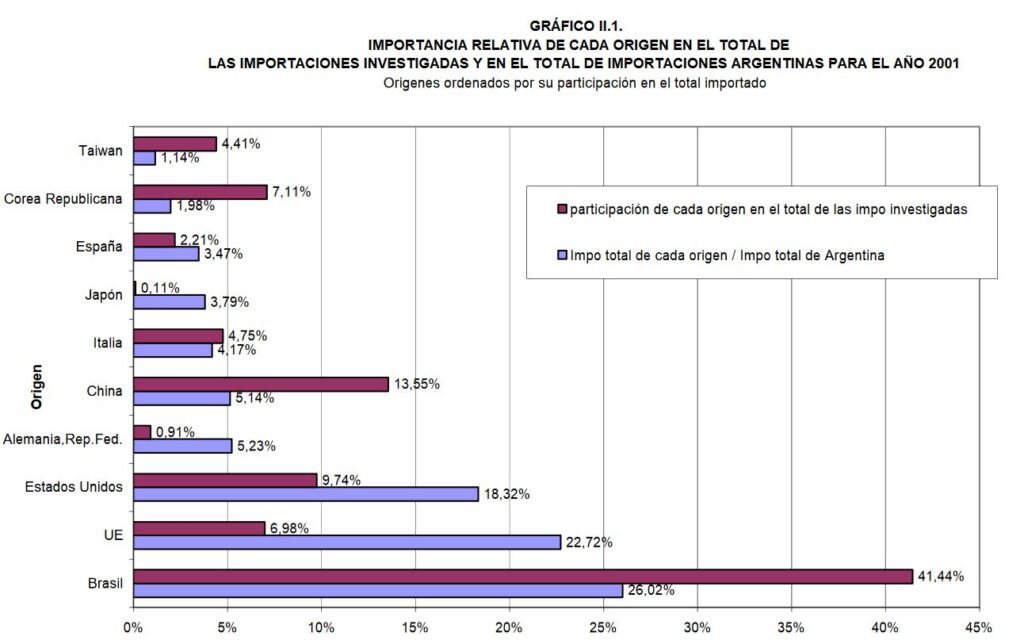

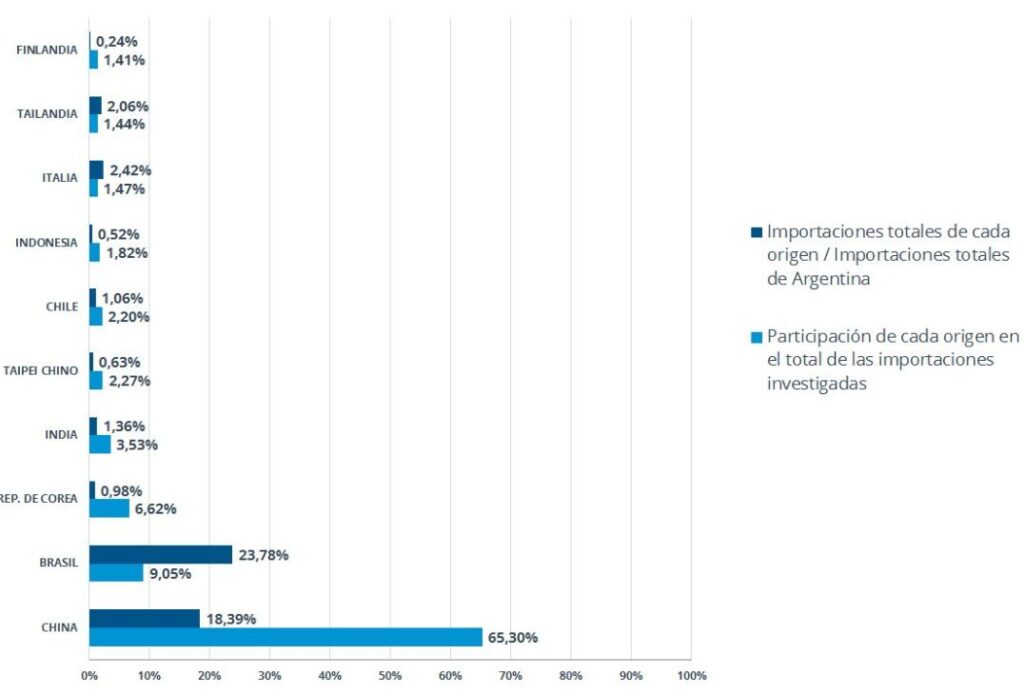

Cuando en el año 2001 China sólo representaba el 5% de nuestro comercio con el mundo, los casos denunciados de dumping provenientes de ese país representaban el 13.55% del total. Una magnitud que puede generar alguna duda. Para 2018, China representó el 18.40% del comercio exterior y más del 65% de los casos reportados de dumping. Esta situación se da en una multiplicidad de sectores. En octubre de 2019 el ministerio de producción argentino impuso un gravamen del 34% a los amortiguadores chinos por la venta de estos a precios hasta 40% inferiores a los vendidos en su propio territorio. Los productos chinos representan el 70% de este mercado en el país. Esto es solo un ejemplo de las cuantiosas denuncias, que incluyen desde hornos microondas hasta cerámica y motores.

Otras prácticas como la manipulación de la moneda han suscitado en los últimos tiempos la atención de líderes mundiales como Donald Trump, quien ha denunciado múltiples veces el comportamiento del PBOC (banco central chino). Las herramientas más utilizadas para este fin son el establecimiento de una tasa de interés de referencia y la compra de dólares por parte de los bancos estatales. De esta manera, China podría manejar parcialmente el grado de competitividad que tiene en su comercio bilateral con otros países, principalmente con EEUU.

Existe una gran discusión alrededor de si China manipula o no su moneda. La respuesta dependerá según cada analista. La definición de manipulación no es exactamente estricta. Lo que es cierto es que China mantiene saldos comerciales positivos hace más de 30 años y que, tal como lo demostró un estudio de la London School of Economics de 2012, al menos un tercio de los exportadores chinos venden más del 90% de su producción al exterior gracias a diversas formas de subsidio indirecto a la producción para la venta a otros países.

En el caso argentino, China es poseedora del mayor superávit comercial respecto a nuestro país. El saldo de nuestro intercambio comercial a noviembre arroja un resultado deficitario para la Argentina en 2186 millones de dólares. China es también nuestro segundo proveedor de importaciones con ventas al país de 8651 millones en el mismo período.

Los casos del uso de la asimetría de poder contra nuestro país han estado de manifiesto en los últimos años en al menos dos ocasiones. Ambas oportunidades implicaron la suspensión de compras de aceite de soja argentino. En el período 2010-2011 la administración de Cristina Fernández estableció medidas anti-dumping que fueron contestadas por China. El fin de este conflicto se dio con la visita del entonces ministro de comercio de China a nuestro país. El segundo caso se produjo en 2016 como retaliación al intento de Macri de discontinuar la construcción de las represas Condor Cliff-La Barrancosa. Las compras se reanudaron en agosto de 2018, tras el comienzo de la depreciación del peso y consiguiente abaratamiento del producto.

I+D+i y la transferencia de tecnología

Las actividades en Investigación, desarrollo e innovación son el motor de largo plazo de la sociedad y economía de un país. De aquí deriva su factor de éxito de largo plazo, la productividad y la novedad. La diferenciación positiva y eficiente de la producción y servicios de un país se basa en una exitosa política de I+D+i. En este sentido, cabe subrayar cuál es la política general y particular que aplica China con los países con los cuales se relaciona. Y principalmente con la Argentina.

La llamada guerra comercial entre EEUU y China, no solo incluye temas relacionados al intercambio de bienes y servicios. Las ideas, las licencias y know-how en general tienen un gran valor. EEUU ha reclamado durante años el robo de propiedad intelectual y transferencia forzada de tecnologías a China. Este fenómeno no es exclusivo de EEUU. China tiene múltiples mecanismos para capturar el conocimiento generado por otros países.

En mayo de 2019 la comisión de revisión seguridad y economía de la relación China-EEUU lanzó un reporte (U.S.-China Economic and. Security Review Commission) detallado de los mecanismos utilizados para la captación de propiedad intelectual de otros países. Estos mecanismos comprenden desde la compra de empresas en suelo extranjero por parte de capitales chinos, usualmente con sponsoreo de dinero estatal, hasta la obligatoriedad de entregar información para operar y vender al mercado chino.

Un ejemplo local de esto es el caso Ruralco SA. Por la módica suma de 23 millones de dólares, la empresa estatal Nianjin Red Sun adquirió el 60% de una empresa de capitales argentinos que competía en el mercado local de aprovisionamiento de pesticidas. Este detalle no es menor puesto que China es uno de los principales proveedores de glifosato y otros herbicidas de Argentina. De esta manera, China se apropió de una de las empresas argentinas (y de su tecnología) con mayor potencial de dañar su share de mercado. Lo mismo ocurrió con Albaugh.

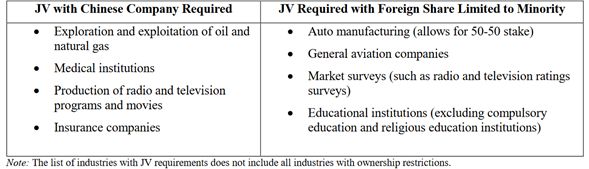

Otra herramienta utilizada es la figura de los joint ventures. Durante muchos años China estableció condiciones para la entrada su mercado exigiendo que para operar o exportar allí, las empresas extranjeras debían formar iniciativas conjuntas con corporaciones locales (muchas veces del estado). Esto requería la divulgación del know-how y tecnología de estas empresas.

Si bien se han relajado algunos de estos requisitos, el arrastre del daño persiste. De igual manera, la liberalización del mercado chino para inversores y exportadores extranjeros no ha sido total. China aún mantiene sectores condicionados tales como el automovilístico, aviación, educativo y otros, donde capitales extranjeros no pueden tener porciones mayoritarias de empresas operando allí. Solo en marzo de 2018 el gobierno chino accedió a suscribir un acuerdo para resguardar la propiedad intelectual argentina, mediante la cooperación en la tramitación de patentes.

Otros métodos incluyen los procesos de obtención de licencias para colocar productos en el mercado chino (se requiere dar más información que en otros mercados) y el ciberespionaje. Reino Unido, EEUU, Alemania y otros países han denunciado ataques cibernéticos de origen chino a sus servidores. El robo de información clasificada y su posterior denuncia ha provocado la indignación de las autoridades del partido comunista, quienes negaron la vinculación del Estado chino con los hechos.

Poniendo nuevamente el foco en la Argentina, la potencial compra del reactor nuclear Hwalong ha puesto en alerta a muchos científicos locales quienes ven con peligro la amenaza de la transferencia de tecnologías a China. La Argentina ha utilizado desde 1967 la tecnología CANDÚ, relacionada al uranio natural. El Hwalong que buscan vendernos requiere de uranio enriquecido, un método que Argentina no ha utilizado históricamente y con el cual nula experiencia tienen nuestros científicos. Los componentes chinos en esta compra serían del 100%.

Argentina posee el desarrollo nuclear más exitoso de sudamérica. Hemos vendido reactores a Perú y Brasil. Además, contamos con un reactor nuclear de baja potencia ya en proceso de construcción con componentes mayormente nacionales proveídos por la CONUAR. ¿Por qué endeudarnos para comprar un reactor que requerirá de componentes y experiencia chinos, cuando nosotros contamos con la experiencia y producción para utilizar nuestra propia tecnología? Si es necesario endeudarnos, tal vez sea más inteligente el segundo caso.

Caminar con cuidado

Las relaciones sino-argentinas han tenido efectos ambivalentes en la economía argentina. Por un lado, los capitales chinos han podido materializar proyectos que resultan útiles a efectos de aumentar la productividad del país. Sin embargo, la opacidad de los contratos y el cortoplacismo de las autoridades argentinas han permitido que China mantenga actitudes predatorias y haya impuesto su poder asimétrico en la relación.

La primarización de la matriz argentina constituye un desafío a futuro para el país. La volatilidad en los ciclos de precios de materias primas en conjunto con irresponsables políticas gubernamentales locales torna aún más riesgosa la dependencia de los cultivos y otros productos poco elaborados relacionados al sector agropecuario.

La forma en la que China encaró la relación con nuestro país, bastante similar a la experiencia de muchos otros, debe servir de advertencia para los gobernantes y ciudadanos. Las autoridades chinas priorizan el flujo de materias primas a su país y trabaja activamente para facilitar su llegada al menor costo posible, pero no están interesadas en desarrollar una industria argentina de valor agregado. Por el contrario, su proyecto es capturar el mercado de productos elaborados. Para ello, las empresas chinas, en muchos casos del Estado, pueden adoptar malas prácticas comerciales como el dumping, la compra de dólares de su banco central para mantener condiciones de competitividad suficientes o subsidios indirectos a sus exportadores.

Los potenciales efectos de la dependencia de importaciones de manufacturas y productos elaborados no son solo una necesidad futura de dólares para pagarlas. También incluyen efectos en el mercado de trabajo, en el campo de la geopolítica y de la estrategia de largo plazo del país dependiendo de los productos o servicios que Argentina requiera.

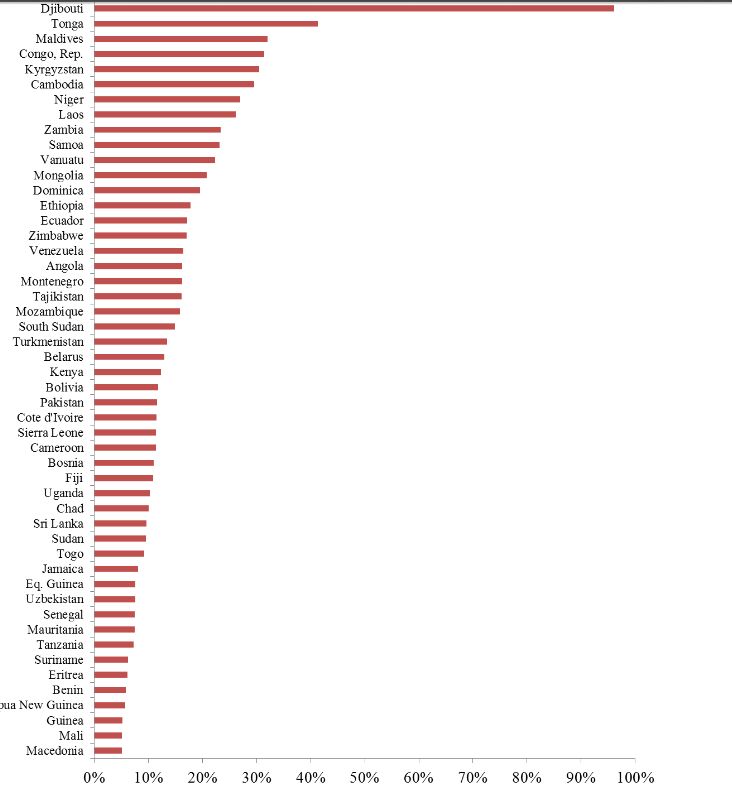

La imposibilidad argentina de financiarse en los mercados internacionales puede dar pie a búsquedas de financiamiento relacionadas a China. Esta experiencia es, por ejemplo, la de África. China es el principal financista de proyectos en múltiples países de ese continente.

Dadas las condiciones actuales del país y su nuevo gobierno, que ha priorizado la selección de algunos funcionarios ligados a China en áreas clave como el ejército y las relaciones exteriores, es probable que veamos una mayor cooperación por parte de ambos países en diversas áreas.

Fuente: Alt Media